漫談金融科技與純網銀

講者:將來商業銀行籌備處 劉奕成執行長

2019/10/23

今天的跨領域論壇請到了一位相當與眾不同的講者,是一位有著滿滿的雄心壯志,回應國家隊的期許,準備顛覆傳統金融思維的「鯰魚」—將來銀行劉奕成執行長。劉執行長有著非常特殊的魅力,他自稱「被自然淘汰、而回歸社會」,是一位同時擁有科技思維及人文思想的混種人才。在他完整的金融資歷中,穿插著許多令人意外的獨特經歷—他擔任過桃捷的董事長 (解決了別人無法解決的合約)、辦過雜誌、拍過電影(海角七號!)、搞過文創、甚至賣過指甲油。這些有趣的經歷,不只是因為他廣泛的興趣,也不只是因為日子過得太無聊,而是因為他對人有著特別的關懷。

他提到,他時常觀察人們的生活,甚麼被滿足了、甚麼還沒,這就是將來銀行的契機;那些未被傳統銀行服務到的「金融小白」,就是將來銀行未來鎖定的目標客戶。例如,他觀察到許多外籍移工,習慣到雜貨店匯款,因為傳統匯款匯出和匯入都需要扣15塊美元的手續費,所以他們只好選擇這種地下管道;他也看到許多小吃攤、在學學生,無法有足夠的擔保來申請普通貸款。有沒有別的渠道可以讓他們更便利?劉執行長指出,不管科技或金融專業多強,透過日常觀察去了解人們的潛在需求,並找出創新的方針來滿足他們,這才能創造真正的競爭障礙,也是將來銀行實現普惠金融目標的第一步。

除了「金融小白」,將來銀行鎖定的客戶還有千禧年世代,即是數位原生世代。千禧年世代,是指1978~1982出生的人們,2000年出社會工作,又叫Y世代。他們關心社會議題、不爽會寫在臉上(跟台大學生類似)、願意為了方便付費、喝著昂貴的星巴克咖啡、大多有副業、努力工作也盡情玩樂、而且大部分吃過米其林三星美食。過去台灣的傳媒是B2C模式,那時的電視是集中式的播放;而在1995年資訊爆炸之後的現在,訊息是分眾的,同個社群部落的人才會同享某些訊息。世代的差異影響了所有的產業,純網銀的操作,非常符合千禧世代的思維與所身處的網絡,也是世界的趨勢。

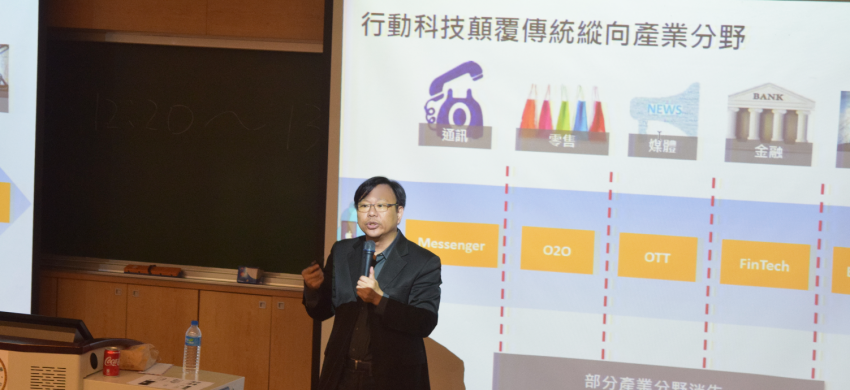

當然,將來銀行不可能只做年輕人的生意,而是要讓年輕人為其所用,把他們的想法「逆傳導」到父母身上,就像他們把用過的舊手機拿給爸媽使用,並且成功影響爸媽的投票結果一樣。人們生活在不斷改變的科技之中而不自覺。從蒸汽機到電力、網路到電視、大數據到人工智慧。智慧手機所帶來的巨大改變,讓Ubiquitous Customized Consistent成為可能、行動科技顛覆傳統了縱向的產業分野、FinTech藉由科技提供客戶有價值的金融服務。科技全方面影響了所有的產業,世代的認知不斷地在變化,這些都降低了純網銀的機會成本,帶給純網銀大好的機會。

聽到這裡,大部分的聽講者都冒出了一個共同的疑問:難道傳統銀行沒有體會到這一點?為何他們不發展純網銀?劉執行長點出了人性的弱點,就像NOKIA其實是最早發明智慧型手機科技的公司,但他們誤認沒有人會花大錢買一支這樣的手機,而且推出這樣的手機,會打擊到NOKIA既有的市場。所以,傳統銀行並不會推出純網銀,因為這會立即打擊到它們自己,使它們的既有利潤下降,一般的銀行高層只懂保守,而純網銀就是要改變金融界的遊戲規則。

至於純網銀如何在企金面布局,劉執行長指出,企金的概念其實就是供應鏈融資,鴻海已經在做這件事了,但少了中間的單位去確認這些應收帳款是不是真的。純網銀會用區塊鍊,去做線上的驗證(verification),降低風險以外,也降低目前因為高風險,銀行相應收取的高費用。所有這些人都可進入區塊鍊,成為截點,甚至是公司的員工,也可應用來融資。至於資安、隱私權如何保全,他說明,純網銀與其他生態系合作時,並不會留太多資料,且會重新建構,所以資安問題可以放心。

將來銀行會有甚麼主打的商品,劉執行長表示,現在其實都還在腦力激盪的階段,不管是可以直接購買美股的碎股、或是創新的旅平險等等,產品一定會讓大家耳目一新。最後,我們請教劉執行長,純網銀想創造甚麼價值?他說,普惠金融、費用透明帶來的安心感、流程簡便帶來的信任感,以及服務全民的平等感,正是將來銀行的價值所在。我們也期待,將來銀行可以提供大眾更有感、更有溫度及關懷的金融服務。

|

鄭莉瑩

作者介紹

臺灣大學工業工程學研究所碩士在職專班 「跨領域整合與創新」高階主管專班(臺大EMS)108級在學學生

|